Onzekerheid en volatiliteit blijven de dominante thema’s binnen de wereldeconomie en financiële markten. Tegelijkertijd, na een vertraging van meer dan drie jaar op het gebied van fundraising, nieuwe deals en exits, zijn de waarderingen binnen private equity momenteel aantrekkelijk – zowel in absolute zin als relatief gezien. Dit biedt kansen die beleggers kunnen helpen om het huidige klimaat beter te doorstaan.

Nils Rode, CIO Schroders Capital, is van mening dat in de huidige marktomgeving bepaalde strategieën duidelijk gunstiger risico/rendementprofielen bieden dan andere. In het bijzonder gelooft hij dat een gerichte focus op transformerende groei, lokale bedrijven en multipolaire innovatie – innovatie die op meerdere plekken wereldwijd plaatsvindt – essentieel is om het potentieel van private equity op het gebied van rendement en veerkracht volledig te benutten.

Selectiviteit is cruciaal

Ingrijpende beleidswijzigingen in de VS sinds het begin van dit jaar, gecombineerd met zorgen over de houdbaarheid van overheidsfinanciën en escalerende of voortdurende conflicten in het Midden-Oosten en Oost-Europa, hebben wereldwijd tot forse schommelingen geleid op de financiële markten.

Gezien deze tegenwind is het belang van private equity als hulpmiddel voor beleggers om mondiale onzekerheid het hoofd te bieden wellicht nog nooit zo groot geweest. Historisch gezien heeft deze beleggingscategorie immers vaak bescherming geboden tegen volatiliteit op de publieke markten en juist goed gepresteerd tijdens neerwaartse marktcycli.

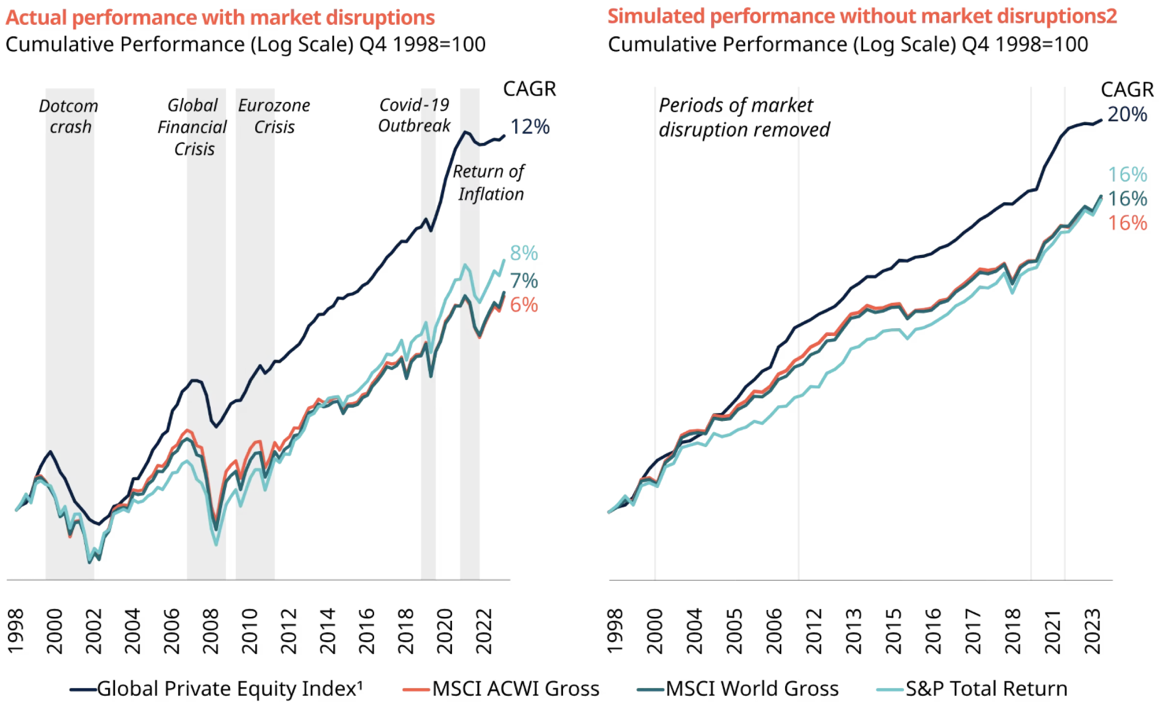

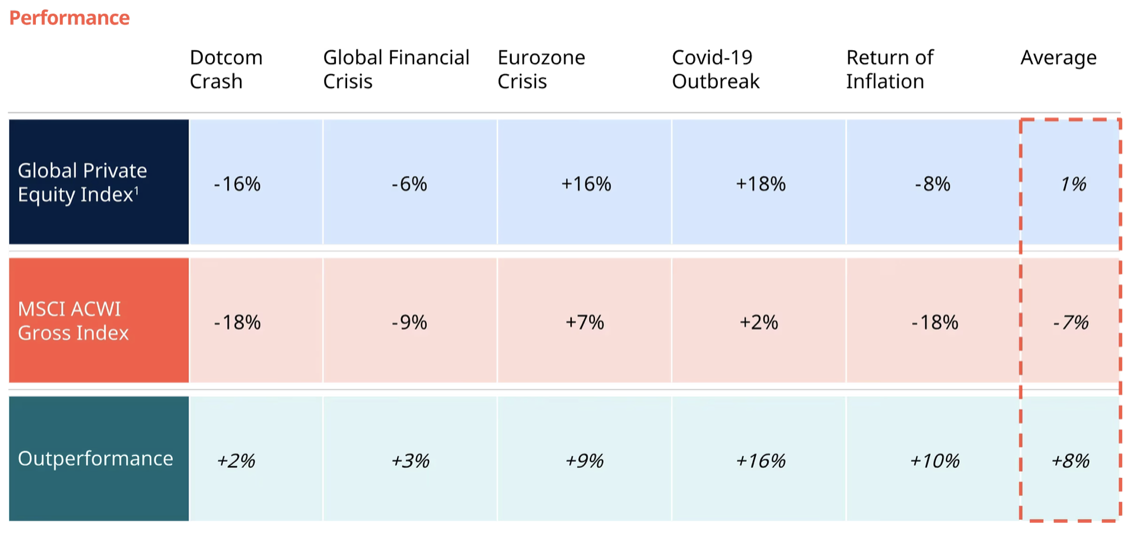

Afbeelding: Private equity heeft in de afgelopen 25 jaar de publieke markten overtroffen…

… en die outperformance was twee keer zo hoog tijdens marktverstoringen.

Toch meent Rode dat beleggers extra kritisch moeten blijven bij het selecteren van strategieën en investeringen. Ook blijft spreiding over verschillende investeringsstrategieën essentieel. De meest aantrekkelijke allocatie-opties in de huidige markt worden volgens hem gekenmerkt door een of meerdere van de volgende elementen:

- Een evenwichtige dynamiek tussen kapitaalvraag en -aanbod, wat leidt tot gunstige instapwaarderingen en rendementen.

- Binnenlandse bedrijven die deels beschermd zijn tegen geopolitieke risico’s en handelsspanningen.

- Kansen om risicopremies te verdienen dankzij complexiteit, innovatie, transformatie of marktinefficiënties.

- Sterke bescherming tegen verliezen door beperkt gebruik van vreemd vermogen.

- Lagere correlatie met beursgenoteerde markten, dankzij blootstelling aan andere risico’s.

Klein is fijn

In de afgelopen drie jaar was er sprake van een combinatie van terugvallende investeringsactiviteit, vertraagde exits en een strakker financieringsklimaat – en dat alles tegen een achtergrond van verhoogde macro-economische volatiliteit, geopolitieke spanningen en beleidsveranderingen. Beleggers kunnen inspelen op deze uitdagingen door zich te richten op drie complementaire hefbomen:

- Lokale kampioenen: Beleggen in bedrijven die hun omzet grotendeels in eigen land realiseren. Daarmee wordt de blootstelling aan importtarieven, verstoringen in de toeleveringsketen en geopolitieke onzekerheden beperkt.

- Transformatieve groei: Inzetten op ondernemingen met een complexe bedrijfsvoering of een ambitieuze innovatie-agenda. Dit biedt mogelijkheden voor waardecreatie die minder afhankelijk is van de bredere marktbewegingen.

- Multipolaire innovatie: Kapitaal alloceren naar de snelgroeiende technologische regio’s wereldwijd. Zo kunnen portefeuilles profiteren van baanbrekende groei waar die zich ook voordoet, en wordt het risico op overconcentratie in één markt verkleind.

Hieronder licht Rode strategieën toe die deze drie benaderingen combineren – in het bijzonder small- en mid-cap buyouts, continuation-investeringen en early-stage durfkapitaal.

Small- en mid-cap buyouts: de veerkrachtmotor van private equity

Buyouts in het small- en mid-capsegment blijven de belangrijkste bron van veerkracht binnen een private equityportefeuille. Ze combineren aantrekkelijke instapwaarderingen met operationele flexibiliteit, een defensief winstprofiel en exitstrategieën die minder afhankelijk zijn van de economische cyclus.

De geografische en sectorale spreiding van deze transacties versterkt dat defensieve karakter verder. Meer dan 80% van de dealwaarde zit tegenwoordig in dienstensectoren, terwijl bedrijven die in handen zijn van private equity doorgaans hun omzet vooral lokaal genereren. Dit biedt bescherming tegen verstoringen in toeleveringsketens en veranderingen in handelsbeleid.

Gemiddeld ligt de aankoopprijs voor deze deals rond de 7,7 keer de EV/EBITDA — meer dan 40% lager dan bij grote buyouts en nog meer ten opzichte van vergelijkbare beursgenoteerde bedrijven. Dit creëert aanzienlijke ruimte voor waardecreatie. Bovendien wordt er in dit segment doorgaans gewerkt met relatief lage schuldhefbomen.

Ook de exitmarkten zijn minder volatiel. Small- en mid-capfondsen realiseren hun rendement vooral via strategische overnames of secundaire verkopen aan andere fondsen, in plaats van beursgangen. Daardoor zijn ze minder afhankelijk van beursklimaat en markttiming.

Continuation-investeringen: de waardecreatie verlengen

Ingewikkelde bedrijfsomvormingen vergen vaak meer tijd dan de gebruikelijke houdperiode van vier tot vijf jaar. Continuation vehicles zijn in opkomst als een effectieve en kostenefficiënte manier voor beleggers om betrokken te blijven bij dezelfde beheerder én hetzelfde bedrijf.

In plaats van een traditionele secundaire verkoop – lange tijd een belangrijke bron van dealflow, vooral voor grotere fondsen – bieden deze structuren de mogelijkheid om de zittende fondsbeheerder het bedrijf naar een volgende groeifase te laten leiden, zonder dat het waardecreatieplan wordt verstoord.

De belangstelling voor deze investeringen is toegenomen nu exits moeilijker realiseerbaar zijn. Toch groeit dit segment al sinds 2013 met gemiddeld 27 procent per jaar – een weerspiegeling van structurele trends binnen de buy-outmarkt. Beleggers waarderen bovendien de grotere voorspelbaarheid van rendement en de snellere terugbetaling van kapitaal: gemiddeld duurt het zo’n 18 maanden minder lang om tot liquiditeit te komen dan bij traditionele buy-outs.

Early-stage durfkapitaal: toegang tot wereldwijde innovatiekracht

Early-stage durfkapitaal biedt beleggers toegang tot een snel veranderend en steeds breder verspreid innovatieklimaat, met bovendien een lagere correlatie met de publieke markten dan investeringen in latere groeifases.

Doorbraaktechnologieën en de oprichting van nieuwe bedrijven concentreren zich tegenwoordig in minstens vijf technologische centra: de VS, Europa, China, India en een bredere groep landen in Azië-Pacific. Hoewel de VS nog altijd het zwaartepunt vormt voor durfkapitaal, is inmiddels bijna 45% van alle unicorns afkomstig van buiten de VS.

Elke innovatiehub kent zijn eigen drijfveren en levert regionale marktleiders op, wat bijdraagt aan een bredere spreiding binnen een beleggingsportefeuille. In de VS ligt de nadruk vooral op enterprise software, goed voor negen van de twintig grootste unicorns. In Europa staat fintech centraal (elf van de twintig grootste unicorns), terwijl in China vooral de consumentensector domineert (acht van de twintig).

Hoewel kunstmatige intelligentie in 2024 zo’n 15% van het wereldwijde durfkapitaal aantrok, reikt de innovatiegolf veel verder dan AI. Ook biotechnologie, fintech, klimaatinnovaties en zogeheten deep tech bieden disruptieve kansen. Met name biotechnologie lijkt aantrekkelijk geprijsd na jaren van terughoudendheid onder beleggers.

Lees meer in Private Equity Outlook Q3 2025: Three key levers to navigate uncertainty van Nils Rode, Chief Investment Officer Schroders Capital.